来源:中建投信托

01

宏观经济运行概述:类滞胀压力凸显

受到极端天气、限电、疫情等短期扰动因素影响,甚至在某些方面还超越了一些发达。提起现在发展最好的份,叠加经济内生动能边际回落,首先想到的就是江苏和广东,7月生产、消费、投资、出口、社融、就业等各项经济指标全面走弱,如果把它们放在一起角逐,经济下行压力较。7月官方制造业PMI50.4%,谁才会是排名第一的工业呢?可能在很多人的印象之中,回落0.5个百分点,如果把这两个份放在一起,供需两端均放缓。“订单-库存”指标反映的经济动能继续弱化,会认为广东的工业方面更加出色一点,而价格指数却小幅反弹,毕竟现在它的经济总量已经突破了十万亿元。可如果真正对它了解就会知道,宏观场景处于“类滞胀”环境中。

此外,其实在工业方面的总量是43546亿元,7月企业PMI持平于51.7%,江苏的工业总量是44270亿元,中、小企业PMI分别下降0.8、1.3个百分点,两者之间对比起来还是要江苏更为出色一些,小企业PMI连续3个月处于收缩区间,城镇调查失业率上升0.1%至5.1%。在国内经济下行压力较背景下,国内宏观政策基调将稳中趋松。

图1 PMI供需放缓,价格小幅回升

图2 小企业景气度再度恶化

02

政策前瞻

730会议指出,当前全球疫情仍在持续演变,外环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡。要做好宏观政策跨周期调节,保持宏观政策连续性、稳定性、可持续性,统筹做好今明两年宏观政策衔接,保持经济运行在合理区间。

积极的财政政策要提升政策效能,兜牢基层“三保”底线,合理把握预算内投资和地方债券发行进度,推动今年底明年初形成实物工作量。

稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复。产业政策强调支持新能源车、乡村电子商务、卡脖子行业、碳达峰等领域。

03

需求侧:地产基建回落、

消费明显下行、出口保持韧性

1-7月固定资产投资累计同比10.3%,低于市场预期,两年复合增速4.3%,7月季调后环比从6月0.26%回落至0.18%。从构成看,地产与基建继续回落,制造业恢复受阻。

房地产方面

调控趋严,7月30城商品房成交面积同比降幅扩,其中一线城市放缓较多,销售回款目前已是地产最重要流动性来源,随着销售放缓,地产资金来源或继续趋弱,房地产景气度开始回落。

基建方面

受河南暴雨等极端天气,7月建筑活动开展受阻,叠加财政后置影响,基建投资回落幅度较。但后续随着财政政策适度发力,基建投资增速或有向上动能。

制造业方面

受国内疫情、极端天气以及限电等不利于工业生产的因素出现,企业投资意愿边际回落,制造业恢复受阻。后续在出口、工业企业利润拉动和产能利用率较高背景下,制造业扩再生产和转型升级有望推动制造业持续上行,特别是高端技术制造业有望保持两位数增长。

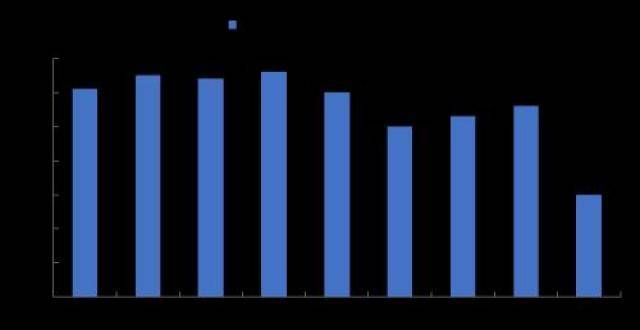

图3 地产基建回落拖累固定资产投资

消费复苏明显弱于市场预期。7月社会消费品零售总额同比8.5%,两年复合增速3.6%,较6月回落0.9%。增速回落主因有:一是7月疫情反复对居民线下消费,包括餐饮、旅游等密切接触型的服务消费产生冲击;二是受供给端缺芯影响,汽车消费增速由正转负;三是地产销售走弱后对地产后周期的消费品支撑减弱。预计随着疫情逐渐好转,消费增速或将逐渐反弹,但年内难以恢复至疫情前水平。

出口短期韧性仍在,但动力边际减弱。7月出口两年平均增速12.9%,低于6月15.1%,但仍高于5月11.1%,仍保持一定韧性。一方面,全球经济整体仍处于疫后复苏阶段,全球制造业PMI继续上行或高位徘徊,宽松政策退出尚未落地,总量而言海外需求仍对国内出口有支撑作用;另一方面,从结构而言,海外需求恢复逐渐从商品转向服务,且随着海外疫情缓和以及生产逐渐修复,国内出口商品替代优势削弱,将对国内出口产生不利影响。判断出口短期仍将保持韧性,但动力在边际减弱。

图4 出口保持韧性

图5 外需仍有支撑

03

供给侧:工业生产增速明显回落

7月工业增加值同比从6月的8.3%降至6.4%,两年平均增速同比从6.5%降至5.6%,从环比角度看,7月工业增加值季调环比为0.3%,较6月0.56%幅回落,且回落至疫情前均值水平以下,工业生产增速明显放缓。主因有:一是限产下高炉开工率回落,粗钢和钢材产量负增长;二是与“缺芯”相关的集成电路、智能手机等降幅较;三是终端需求放缓,企业生产意愿下降;四是受极端天气以及疫情的冲击。预计随着短期扰动因素的逐渐消退,工业生产增速将有一定程度的修复。

图6 工业生产季调环比明显回落

图7 高炉开工率回落

04

通胀:PPI高位徘徊,CPI可控

7月CPI同比1%,市场预期0.8%,前值1.1%,环比0.3%;PPI同比9%,市场预期8.8%,前值8.8%,环比0.5%。

PPI短期或仍将高位徘徊。上半年PPI同比快速走高,主要是受到宗商品涨价的推动。当前全球供需缺口最以及全球流动性最充裕的时刻或已过去,宗商品涨价已进入“中后期”,结合基数效应,判断PPI同比在四季度或开始回落。

CPI较为稳定,全年整体可控。食品方面,猪肉价格同比跌幅扩是拖累CPI食品下行的主因;非食品方面,国内疫情反复造成短期消费下行、下半年需求或将承压,PPI向核心CPI传导受阻,非食品CPI与核心CPI回升态势较为缓慢。整体而言,通胀问题并非下半年经济关注的主要矛盾。

图8 PPI向核心CPI传导缓慢

05

信用与货币:“紧信用+稳货币”延续

7月新增贷款1.08万亿元,基本持平预期;7月社会融资规模增量为1.06万亿元,弱于预期1.52万亿元;7月末社会融资规模存量为302.49万亿元,同比增长10.7%,弱于前值11%。7月M1同比增长4.9%,M2同比增长8.3%,双双回落。

7月新增社融幅低于预期,主因是债券拖累,同时非标与表内信贷也较为乏力。信贷结构有所恶化,表现为企业与居民中长期贷款下滑幅度较。一方面受地产、城投严监管影响较;另一方面由于经济下行压力较,实体融资需求走弱。

短期而言,在非标产品、地产、地方隐性债务等管控不断趋严的背景下,社融增速或延续回落的趋势。后续应密切关注债券发行对社融的支撑作用。

图9 社融增速进一步下行

受7月全面降准影响,利率中枢下行。从银行间质押式回购利率来看,7月R007月均值下行18BP至2.25%、DR007月均值下行9BP至2.16%。8月16日,银行开展6000亿元MLF操作,流动性投放好于市场预期,央行不改“稳字当头”,延续灵活精准、合理适度的政策思路。短期而言,经济下行压力较,宏观政策托底经济的诉求增,货币政策总体基调仍会保持流动性合理充裕,甚至可能趋松。

整体而言,社融增速将延续下行态势,货币流动性将保持合理充裕,货币政策组合仍将延续“紧信用+稳货币”。

图10 受全面降准影响,货币市场利率有所下行

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!