资料来源:《洞察宏观》

核心观点

基数高、监管严、需求弱持续回响,导致9月份社会金融和信贷增速再次下滑,国内实体信贷收缩压力加。具体而言:(1)受去年同期国债基数偏高、房地产信贷需求减弱、表外融资加速收缩的影响,社会金融增速再次下降0.3个百分点至10%,创历史新低。(2) 在广义货币实力下,企业票据和短期贷款融资升温,对信贷总量形成一定支撑;然而,实物需求的减弱、房地产市场的降温和高基数效应共同拖累了企业和居民中长期贷款的幅收缩,导致信贷增长持续见底。(3) 财政支出的加速是支撑本月M2增速小幅回升的主要原因,但企业利润和房地产的疲软拖累了M1增速,M1增速继续幅下滑

回首过去,预计货币政策将加边际宽松力度,尽一切努力保持信贷稳定增长。目前,社会金融和信贷的增长速度可能处于底区间;在操作方面,不排除年内继续降低存款准备金率,但短期内降低利率的可能性仍然很小。首先,第四季度经济下行压力加,短期流动性压力加,因此年内降准仍有可能;第二,随着高基数效应的减弱,再加上广泛的货币力量和债券发行的加速,预计社会金融和信贷的增长率将接近底区域;第三,在一段时间内,国内价格上涨的可能性将继续上升。此外,在流动性充裕、利率水平较低的情况下,降息可能推迟发生:2021 9月,社会财政新增2.9万亿元,比去年同期减少5675亿元;新增贷款1.66万亿元,比去年同期减少2327亿元;货币供应量M1和M2同比分别增长3.7%和8.3%,比上月末分别下降0.5%和上升0.1%

1。高基数、严监管、弱需求共同导致社会金融增速创历史新低

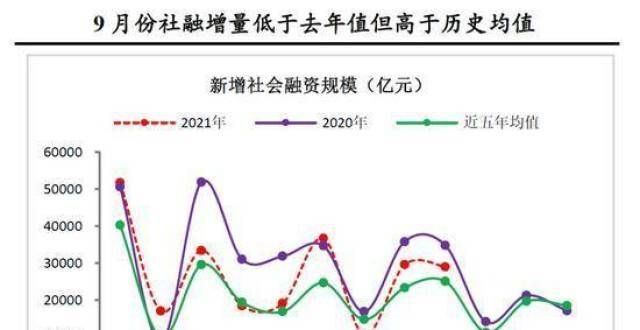

9月份社会金融增量2.9万亿元,比去年同期减少5675亿元,但比近五年同期平均值多3900多亿元,表明去年同期的高基数继续对社会金融造成巨拖累;与此同时,社会融资存量增长率为10%,较上月下降0.3个百分点(见图1-2),再次打破历史新低,反映出实物融资需求依然疲软。(P) 贷款和债券的结构仍然拖累着资产负债表。一是受持续严格的金融监管和房地产融资明显降温的影响,表外融资同比减少2163亿元(见图3),连续七个月幅趋同;其中,表外未贴现银行承兑汇票和信托贷款同比分别减少1488亿元和970亿元,为主要拖累项目,委托贷款同比增加295亿元。第二,虽然受去年同期基数较高(2020年9月新增国债1.01万亿元)的影响,9月份国内专项债券发行速度继续加快,但本月国债仍同比减少2007亿元(见图4)。第三,在强劲的供应约束、不断上涨的原材料成本和严格的房地产监管的共同影响下,实物信贷需求持续放缓,新增贷款(社会金融口径)同比减少1397亿元(二)企业债券和股权融资的贡献也略有减弱。随着9月份融资利率逐月回升,公司债券融资净额从上月的4000多亿元下降到1400亿元(见图3);同时,受资本市场波动加剧的影响,非金融企业股权融资也幅下降,从上月的1400多亿元下降到本月的772亿元

第二,居民和企业中长期贷款同比幅收缩,9月,金融机构新增贷款1.66万亿元,比去年同期减少2327亿元(见图5),同比降幅明显于上月;各项贷款余额增速11.9%,较上月继续下降0.2个百分点

从结构上看,企业票据和短期贷款的回笼对贷款形成了一定支撑;然而,实物需求的减弱、房地产市场的降温和高基数效应共同拖累了企业和居民中长期贷款的急剧收缩。

(I)企业票据和短期贷款在广义货币下收回,但需求疲软和基数高导致中长期贷款同比幅下降。一方面,得益于去年同期货币供应量的小幅放松和基数较低,9月份票据融资同比增加3985亿元(见图6),近四个月同比增加4000多亿元;同时,本月企业短期贷款也明显回升,新的规模由负转正,同比增加552亿元。公司票据和短期贷款都有所改善,反映出监管机构目前稳定信贷增长的强烈意愿,而且有明显的迹象表明两者都在发挥作用。另一方面,9月份企业中长期贷款同比减少3732亿元,连续三个月下降,降幅继续快速扩(见图7)。其中,去年同期基数较高是企业中长期贷款同比幅趋同的重要原因。如2020年9月,新增企业中长期贷款10680亿元;然而,实物需求的减弱也对企业中长期贷款形成了重要拖累。例如,受强的供应约束、原材料成本上升和周期性经济衰退等多重因素的影响,自第三季度以来,国内经济下行压力显著增加。9月,制造业PMI降至繁荣和萧条线以下,导致企业投融资意愿不足(二)短期贷款和中长期贷款持续放缓,反映房地产降温和消费疲软。9月,住宅新增贷款7886亿元,同比减少1721亿元(见图6)。其中,居民中长期贷款连续五个月同比减少1695亿元(见图8),表明在严格监管和房地产企业信用风险暴露加快的影响下,流向房地产的资金继续收紧,这也表明未来房地产投资增速下行压力将加;与此同时,居民短期贷款同比减少175亿元,连续三个月萎缩。一方面,这与继续严格监管商业贷款和消费贷款流入房地产市场密切相关。另一方面,这也反映了消费持续疲软。然而,随着疫情边际影响的减弱,总体消费仍在修复过程中

III。财政支出加快,以支持M2的复苏。企业利润和房地产的疲软导致了M1的下降。9月底,M2同比增长8.3%,增速较上月小幅上升0.1个百分点(见图9)。主要原因有三:一是随着经济下行压力的加,财政支出明显加快,导致财政存款同比减少6755亿元,同时有利于银行体系存款的阶段性增长,形成M2增速的主要支撑。二是尾翘曲系数较上月下降1.3个百分点,不利于M2增速的提高(见图9)。第三,本月信贷增速下降导致用于创造存款的贷款的信贷货币创造放缓,这也限制了M2增长的增加。9月底,M1同比增长3.7%

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!