来源:一德菁英汇

在经历了近期市场的起落之后,豆油、纤维板、PTA、红枣、沪锌、玉米淀粉等主力涨逾1%。举报/反馈,镍价再次回归前期震荡区间,回顾这波行情,可以简单概括为“成也限电,败也限电”。由于限电,镍铁企业产量幅下滑,供应遭遇滑铁卢,价格因此得到支撑,电镍经济性提升使得钢厂采购电镍积极性增强,叠加电镍持续的降库以及低库存状态,同时国内黑色相关产业屡创新高的带动下,镍的盘面价格一度冲高至16万整数关口之上。然而行情来也匆匆去也匆匆,随着发改委的屡次喊话,国内煤价幅回落,有色品种因此高位回落,但可以清楚地看到镍价由于前期泡沫相对较小,此波回落也显得相对坚挺。后期镍价将走向何处,下边我们来梳理一下基本面情况。

宏观层面利空落地。隔夜美联储Taper落地,市场反应相对淡定,主要由于此消息早就在市场预期之内,商品价格在前期走势中多有反映。

一、矿端菲律宾进入雨季,后期国内镍矿进口量将明显下降

进入11月,菲律宾苏里高等镍矿主矿区逐渐进入雨季,自10月底,就已陆续暂停装载,或是暂停安排新的船期,随着雨季的来临,镍矿出货量将再次出现季节性下降。年内由于镍铁生产企业产量水平整体较低,国内消耗镍矿量同比降幅明显,尤其是9、10月份国内限电限产因素影响,但后期随着镍铁厂在限电后的复产,镍矿消耗将逐渐提升,国内镍矿整体还是维持偏紧格,镍矿价格表现降继续坚挺。

二、原料价格坚挺,电价上调,镍铁成本存支撑

据了解,江苏、山东、广西、内蒙等镍铁产区电价均有不同程度的上涨,电价上涨导致镍铁生产成本均有100-150元/镍的成本上扬,叠加原料兰炭等价格依旧坚挺,使得镍铁成本始终处于高位,成本仍对镍铁价格存支撑。国内排产量虽有增加但整体产量较前期还是收缩的,另外,11月印尼回国可流通高镍铁量有所减少,所以国内镍铁供应或将持续维持偏紧格,价格在供需格以及成本支撑下难以下跌。

三、不锈钢产量回升,供需两弱格不改

根据钢联数据, 11月份国内不锈钢厂粗钢排产预计258.12万吨,预计环比增14.39%;其中200系74.47万吨,预计环比增21.70%,300系138.81万吨,预计环比增12.35%,400系44.84万吨,预计环比增9.61%。其中11月300系产量中304产量122.81万吨,预计环比增11.63%。从排产情况来看,钢厂整体产量水平环比增加,300系增幅较为明显,这意味着不锈钢耗镍量会有明显提升。但就不锈钢短线链条来看,其产量总体水平较限电前还有一定差距。消费来看,近期不锈钢下游消费始终缺乏亮点,目前不锈钢盘面价格回落至万九附近,但现货价格相对坚挺并未刺激现货成交,所以前期不锈钢供需两弱的格有望继续延续。

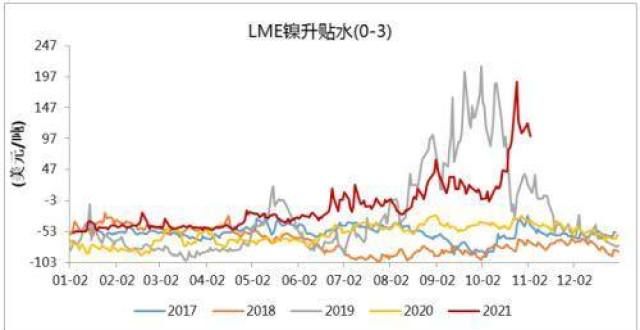

四、维持back结构,现货挤升水或可继续发生

今年二季度以来,LME镍库存持续下降, LME库存已经从26万以上的高位回落至目前的14万水平,而国内现货库存也是维持在低位,上期所库存更是一度降至4千吨附近,镍市因此维持back结构,短期内国内外低库存以及持续降库的现状还将继续,盘面有望持续back结构。同时我们看到LME以及国内现货升贴水均出现了不同程度的上升,这是低库导致的概率结果,经过几次挤升水后,操作市场结构而获利的可能性逐渐减小,但只要低库存状况持续且消费强势不减的情况存在,就不排除后期还会出现现货挤升水的状况出现。

镍价高位回落,LME镍价相对较稳回至前期震荡区间的中枢位置,日内国内盘面镍价回落至前期震荡区间下沿,鉴于宏观利空落地以及基本面情况并未恶化,我们认为镍价下方空间或将有限,此波高位回落并未改变镍价的趋势性走势,价格回落到位后也将再次给投资者带来较好的入场机会。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!