来源:金十数据

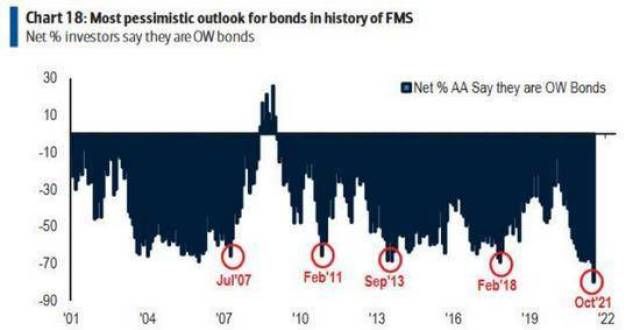

美国银行最新的基金经理调查显示:投资者将债券的净配置降到-80,根据美国银行首席投资官的说法,这是过往调查中“对债券前景最悲观的一次”。

同时,实际资金仓位也倾向于看跌。其他分调查显示,投资组合经理的持有期限缩短,CFTC的数据也证实了他们削减了利率风险敞口。

正如外媒所报道的那样,美国国债的总回报率正接近历史最差水平,在可预见的未来,通胀将继续上升,而美联储不得不因此加快收紧步伐。

在这种悲观的背景下,短期和长期国债收益率迅速上涨。此外,德意志银行(Deutsche Bank)指出,市场对短期利率有浓厚兴趣,这导致隔夜利率和美国国债期货市场出现扭曲。

据德意志银行的Steven Zeng分析,在过去的一个月里,市场已经将美联储有70%的概率在2022年加息一次的预测变为有100%的概率在2022年加息两次。美联储ACM模型注意到了这一点,并指出这会导致10年期美债收益率走高。

这一点很重要,因为该模型将近期收益率的上升与今年早些时候的情况进行了对比,近期的波动受到短期利率预期上升的支持,而不是无法解释的期限溢价。今年夏季期间,短期溢价可能很快在无数因素的影响下崩溃。

另一方面,市场对短期利率的预期得到了美联储更为有力的确认。美联储的鹰派表现使短期利率的走势越来越接近预期。

如下面德银的散点图所示,短期利率预期和长期国债收益率之间存在着强相关关系。如果市场完全按照美联储的预测路径定价(德银经济学家最近修订了预期,到2024年底利率将达到1.90%),这将意味着1年期OIS利率将进入1.3-1.5%的范围,10年期收益率在未来12-14个月内会被推高。

尽管如此,Zeng警告:

“急于做空短期国债已经导致了国债市场明显扭曲。”

中期债券合约中的杠杆式空头头寸已使其隐含回购利率降至极低水平。在现货市场中,想做空的投资者发现没有足够的债券可以选择。2年期债券(CT2)在回购市场的交易非常特殊,预计这种特殊情况将持续到11月底。

在美联储的证券借贷业务中,上周以来投资者对2022-2024年到期债券的借贷需求激增,CT2的申请在周中超过了供应量。交易商为获得指定发行的债券支付了巨额溢价,尽管到周五情况已有所缓解。

同时,投资者要求持有隔夜现金来做空或对冲期货,这使得指定国债抵押品更加昂贵,而这些融资利率的下降已经影响到一般国债抵押品市场。上周美联储隔夜融资利率(SOFR)跌至0.03%,首次突破美联储隔夜逆回购利率(RRP)的“下限”,引发市场对Libor向SOFR过渡的担忧。

不过,尽管国债市场变得扭曲,但Zeng并不认为美联储需要上调超额准备金率(IOER)或RRP利率来以防止联邦基金利率下降,因为目前美国国债抵押品市场的下降压力似乎得到了控制,而且也不会立即渗入联邦基金市场。它与回购市场的联系略弱于回购市场与票据市场的联系。近期,联邦基金在面对其他货币市场利率的下行压力时表现出的弹性,可能反映了这些市场参与者之间的本质关系。

这方面的一个例子是,美联储基金利率没有受到上周SOFR下跌的影响,这表明资助企业贷款机构没有实质性地将现金从回购协议转到联邦基金市场,而外国银行组织(FBO)借款人无法以较低利率的形式获得让步。

话虽如此,回购的特殊性可能会比预期更严重。10月和11月两年期债券的SOMA增加额低于正常水平(50亿美元对70亿美元以上),这加了抵押品短缺带来的压力。如果联邦基金在未来几周内开始下跌,美联储可能会在年底前将IOER-RRP走廊扩5个基点(即提高IOER利率,但不提高存款准备金率),但目前这种可能性似乎很低。

最后,看一下仓位,就没什么令人惊讶的:上述美国银行图表表现的史上最悲观的看跌情绪、投资组合经理调查和基于回报的指标表明,实际资金持仓的持续时间非常短。

CFTC最新数据(截至10月19日)显示,自9月FOMC会议以来,资产管理公司已将其对美国国债期货的基点价值(DV01)敞口减少了21%。各门的削减幅度相对平均,但值得注意的是,资产管理公司目前在2年期(TU)和10年期(TY)合约中出现净空头,这是罕见的情况。

不过,当前仓位拥挤的问题可能没有早春时那么严重,当时实际资金持仓的持续时间也非常短,但做空交易减少推动了随后的反弹。因此如之前所讨论的,投资者此次看跌的前景是基于美联储将加快收紧政策的步伐,比起仅仅预期期限溢价回升,这为收益率上升奠定了更坚实的基础。

也就是说,哪怕只是温和的通缩消息,也可能对华尔街目前最拥挤的交易造成严重破坏。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!