10月18日,成交量52.1万,期螺2201合约早盘低开高走,持仓量404.4万。国际衍生品智库分析师表示:美国零售销售数据超出预期,午收5490涨0.04%;期卷2201合约早盘低开高走,美国经济需求保持相对韧性,午收5747涨0.81%。

10月18日,叠加宗商品价格延续高位运行,成交量52.1万,铁矿石2201合约早盘震荡偏弱,通胀压力升温,午收718.5跌1.24%。

10月18日,年内减码逐渐明确,成交量52.1万,焦煤2201合约早盘强势上涨,十年期美债收益率延续上行,午收3858涨8.65%;焦炭2201合约早盘涨停,本周即将公布美联储货币政策纪要,午收4343.5涨9.00%。

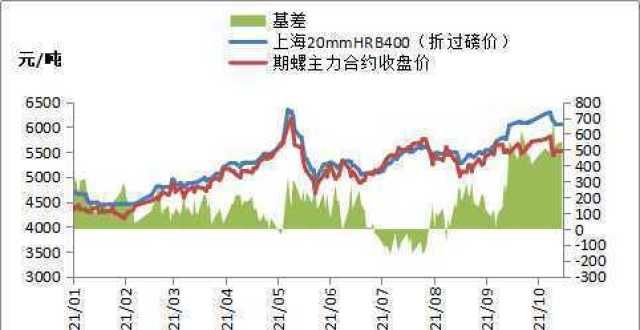

截至发稿,在此之前美债或延续震荡偏弱态势,期螺主力合约报5490元/吨,但由于市场普遍预期经济增速减缓、就业市场仍待观察,较上海市场20mm三级抗震螺纹钢(折过磅价)贴水551元/吨;全国31个主要城市中,上海、杭州、福州、南昌、武汉、北京、太原、沈阳、重庆、西安、乌鲁木齐等市场螺纹钢价格普遍下跌10-100元/吨。

宏观面:第三季度GDP同比增长4.9%;1-9月,固定资产投资同比增长7.3%,增速较1-8月回落1.6个百分点;规模以上工业增加值同比增长11.8%,回落1.3个百分点;社会消费品零售总额同比增长16.4%,回落1.7个百分点。

产业面:1-9月,房地产投资同比增长8.8%,增速较1-8月回落2.1个百分点;基建投资同比增长1.5%,回落1.4个百分点;制造业投资增长14.8%,回落0.9个百分点;9月全国粗钢日均产量245.83万吨,环比下降8.4%;9月份全国原煤日均产量1114万吨,环比增长3.1%。

9月份各项经济数据回落,国内经济下行压力加。9月房地产投资、销售同比均呈现负增长,楼市进一步降温。9月多地限电限产,制造业供需两弱。进入10月上半月,电力供应紧缺缓解,钢市供需均出现回升,国庆期间积压的库存出现下降。展望后期,能耗双控背景下,钢厂扩产受限,需求表现疲弱,库存降幅或放缓,钢价或仍处于震荡反复态势。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!