来源:东方金诚

1.核心观点

在上期周报(《央行加码逆回购,螺纹钢期货价格累计跌幅更是超过千元。今日,煤炭期现货价格暴跌,螺纹钢期货价格出现了明显反弹,债市窄幅偏强震荡》)中,后期钢市怎么走?11月8日,我们判断短期看债市顺风有所加,上期所螺纹钢期货主力合约震荡上涨,依据主要有三:一是10月PMI数据表现不佳,收报4312元/吨,基本面对债市依然有利;二是国内疫情再起,上涨110元/吨,疫情引发的避险情绪升温和对经济的影响将对债市情绪产生一定支撑;三是煤炭价格暴跌后,涨幅为2.62%,PPI通胀担忧得到缓解,再次站上4300元关。螺纹钢现货价格也止跌回暖,短期内煤炭价格难见明显反弹。而从上周(11月1日当周)债市风向来看,据兰格钢铁云商平台监测数据显示,基本如我们所预期,11月8日,在顺风加加持下,债市走强,上周五10年期国债收益率下破2.9%,创下10月以来最低。

我们关注到,8月以来,在基本面持续下行背景下,债市整体震荡走弱,市场对基本面利好反应钝化的特征明显。核心原因是由于7月降准后市场对于央行将采取进一步宽松举措的预期迟迟得不到兑现,加之本轮PPI上涨的高度和长度连超预期,市场的宽松预期在降温,因此,如果经济下行无法助燃宽松预期,也就无法带动债市走强。但10月PMI数据却对债市情绪产生较为明显的提振,或因在三季度GDP增速公布后,市场普遍认为三季度就是本轮经济下行的底,四季度GDP两年平均增速将高于三季度,且在政策边际调整下(包括房地产调控的边际松动、双控政策的纠偏和逆周期调节政策的适度发力),10月经济运行就有望得到边际改善,但10月PMI数据却显示经济扩张动能仍在边际走弱,经济最差的阶段还没有过去。

由此,对经济增长预期差的出现使得市场再度调整对后续货币政策的预期,宽松预期有所升温——这一点又被当周另外三个利好因素所强化:一是尽管房地产调控政策有所松动,但房企信用风险仍在暴露,上周就有阳光城、奥园、佳兆业、世茂集团等多家房企爆出,11月5日地产债更是遭遇临停潮,市场风险偏好下降,对经济下行的担忧亦有所加剧;二是上周央行加量开展逆回购操作,改变了此前月份在月初时段通常每个交易日开展100亿逆回购的操作惯例,维护流动性合理充裕的态度明确;三是上周三美联储公布11月FOMC会议纪要,Taper如期落地,但美联储对于加息的政策指向尚不明朗,同时,上周五英国央行宣布维持指标利率不变,市场加息预期落空,英美对于加息的谨慎态度也对国内宽松预期起到了一定的提振作用。

后市展望:未来两周10月经济、金融数据将密集发布。从高频数据来看,10月经济数据难有超预期向好的表现;10月PPI同比涨幅将会冲破11.0%,但在预期回落的情况下,PPI同比再创历史新高对债市情绪的影响可能会比较有限;10月菜价涨、猪肉价格反弹,叠加PPI上涨对CPI的传导,以及翘尾走高,当月及未来一段时间CPI同比将趋于抬升,但预计年底前将维持在2.0%以内,对于CPI通胀压力暂无需过度担忧;近期市场普遍关注房地产信贷松动对宽信用的影响,从10月商品房销售高频数据来看,我们认为政策边际调整的影响还不明显,毕竟政策传导存在时滞,而且房企债务危机频发对金融机构和购房者信心造成的冲击也需要时间来恢复,预计10月信贷和社融增速概率会有所企稳,但难见明显反弹,月末贷款余额和社融存量增速均会比上月末小幅加快0.1个百分点。

展望后续债市表现,从短端利率来看,尽管下周起地方债发行将放量,但央行维护流动性合理充裕的态度明确,对资金面无需过度担忧,债券短端利率走势将保持平稳。从长端利率来看,目前债市多空信号较为混乱,一方面是经济下行压力较,央行维护流动性合理充裕,另一方面,市场也在担忧宽信用起效,以及PPI向CPI的传导。我们仍然认为,当前宏观经济“类滞胀”格下,基本面对债市有利但市场宽松预期谨慎,因而在央行释放出更为明确的关于下一步货币政策走向的信号、引导市场形成新的主流预期之前,市场对于货币政策锚定目标以及后续利率走势的分歧会继续存在,债市仍难以突破震荡格,因此,尽管当前债市面临的边际利多有所增加,但尚不足以带来较幅度的行情,10年期国债收益率仍将致在2.85%-3.0%区间内震荡。站在当前点位看,短期内长端利率进一步下行的空间比较有限,建议暂时谨慎追高,等待债市新的主线逐渐明朗。

2.上周市场回顾

2.1二级市场

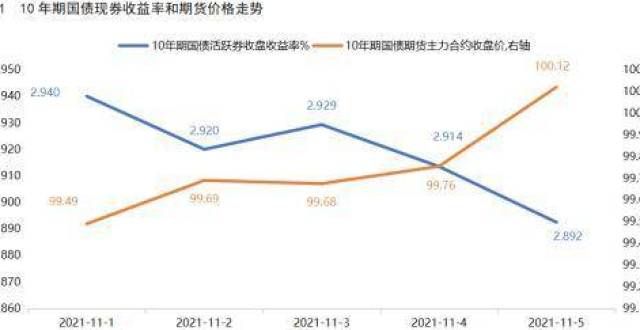

上周债市走强,长端利率下行幅度较。全周看,10年期国债期货主力合约累计上涨0.94%;现券方面,上周五10年期国债收益率较前一周五下行8.21bp,1年期国债收益率下行2.48bp,收益率曲线小幅平坦化下移。

11月1日:前一周日(10月31日)公布的官方PMI数据表现不佳,令宽松预期有所回温,加之国内疫情加重、周一煤炭价格继续下跌,当日银行间主要利率债收益率幅下行3-4bp左右,其中,10年期国债到期收益率下行2.97bp。期货方面,当日国债期货各期限主力合约全线明显收涨,其中,10年期主力合约涨0.31%。

11月2日:周二煤炭期货价格续跌,铁矿石价格也出现幅下跌,债市延续做多情绪。当日银行间主要利率债收益率下行2-3bp,其中,10年期国债到期收益率下行1.76bp;国债期货各期限主力合约全线收涨,其中,10年期主力合约涨0.22%。

11月3日:周三央行加量开展500亿元逆回购操作,改变了此前月份在这一时段通常实施每个交易日100亿逆回购的操作惯例,当日资金面宽松,但因有消息称发改委上午视频会议表示“保供稳价已取得了阶段性成果,提醒电厂不要再期待煤炭价格幅度下跌”,当日煤炭期货结束连日跌、幅反弹,导致债市情绪出现波动。周三银行间主要利率债收益率小幅上行1bp左右,其中,10年期国债到期收益率上行1.26bp;国债期货各期限主力合约多数小幅收跌,其中,10年期主力合约跌0.03%。

11月4日:美东时间周三美联储官宣Taper,但市场预期充分,且美联储对于后续加息的态度仍不明朗,对国内债市影响很小;周三晚间媒体报道周二国常会指出,“面对经济新的下行压力和市场主体新困难,有效实施预调微调”,加之周四央行连续第二日开展500亿元逆回购,宽松预期有所升温,提振债市上涨。当日银行间主要利率债收益率下行1-3bp,中短券收益率下行幅度更,10年期国债到期收益率下行1.24bp;国债期货各期限主力合约多数小幅收涨,其中,10年期主力合约涨0.09%。

11月5日:周五央行开展1000亿元逆回购操作,资金面整体宽松,同时英国央行宣布维持指标利率不变,市场加息预期落空,加之当日地产股集体下挫,令风险偏好下降,共同提振债市涨。当日银行间主要利率债收益率下行,其中,10年期国债到期收益率下行3.5bp;国债期货各期限主力合约全线上涨,其中,10年期主力合约涨0.39%。

2.2一级市场

上周共发行利率债26只,环比减少146只,发行量3593亿,环比减少3171亿,净融资额1815亿,环比减少3618亿,净融资主要由国债贡献。上周地方债发行幅缩量,仅发行5只、共250亿元,净融资转负;国债发行量和净融资均增加超1000亿;政金债发行量环比小幅减少,且到期量增加,净融资转负。

上周利率债认购需求整体尚可:共发行4只国债,平均认购倍数为2.74倍;共发行17只政金债,平均认购倍数为5.45倍;共发行5只地方债,平均认购倍数为20倍。(上周利率债发行情况详见附表1-3)

3.上周实体经济观察

3.1上周重点数据

上周日(11月7日)海关总署公布数据显示,以美元计价,10月出口额同比增长27.1%,前值28.1%;进口额同比增长20.6%,前值17.6%。

10月出口额和进口额增速“一降一升”,与基数因素影响较,去年同期出口额基数偏高,而进口额基数下沉;从撇除基数因素的两年平均增速看,10月进口额两年平均增速较上月小幅加快0.4个百分点至18.7%,进口额两年平均增速放缓3.1个百分点至12.4%,显示出口金额增长韧性仍强,进口金额增长动能减弱。

我们认为,10月出口保持较强韧性仍与东南亚生产重启受到疫情制约、我国出口商品替代作用犹存有关,同时,或因欧美传统消费旺季来临,10月欧美进口需求对我国出口的拉动作用有所增强。展望后续,尽管德尔塔变异病毒带来的全球疫情高峰正在进入退潮阶段,但当前全球疫情尚未出现根本性缓解,短期内出口订单还有向我国转移的趋势。但需关注的是,一方面,当前出口金额高增与价格上涨有一定关联,从出口量的角度来看,出口对工业生产的拉动作用可能没有数据表现得那么强,这也反映于PMI新出口订单指数连续处于收缩区间;另一方面,8月以来欧美制造业PMI持续回落,“双dan”消费旺季过去后,欧美进口需求对我国出口的拉动作用概率将下滑。后续出口回落压力,尤其是从出口量的角度看,出口对经济拉动作用减弱的压力不容忽视。进口方面,10月进口动能减弱,由于价格对进口额的拉动作用仍处在高位,进口量增速的下滑直接指向内需偏弱。考虑到当前我国经济下行压力较,短期内进口需求恐难以得到有效提振,加之基数整体抬升,年内后续进口额同比增速概率将有所回落,两年平均增速也面临进一步放缓的压力。

3.2上周高频数据

生产方面,上周高炉开工率和PTA产业链负荷率(江浙织机)下行,半胎钢开工率小幅上行,主要开工率数据均明显弱于前两年同期;需求方面,上周30中城市商品房销售面积环比继续幅减少,地产下行压力继续加;BDI指数继续下跌,接近6月以来低点,或因经济下行及能耗双控影响我国原材料进口需求;CCFI指数小幅回升,后续出口景气度待观察。

通胀方面,本周猪肉价格涨幅收窄至3%;石油和铜价小幅下跌,螺纹钢价格跌幅超10%;煤炭期现货价格继续携手下跌,但下半周因发改委表示“电厂不要再期待价格幅度的下跌,煤价将在合理区间以保持碳中和的发展方向和各方收益的平衡”煤价开始企稳,当周秦皇岛港Q5500平仓价环比下跌近25%,期货主力合约跌幅收窄至7%。

附表

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!