来源:CFC能源化工品研究

摘要

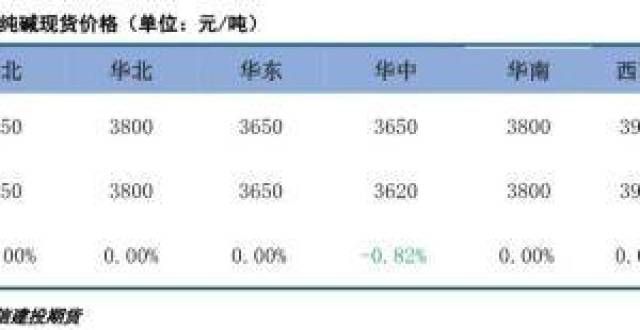

行情回顾:期货方面,国内经济数据回落,本周纯碱主力合约SA2201幅上涨,但政策有边际放松迹象。产业方面,本周累计上涨6.81%。现货方面,镍价目前最支撑仍来源于持续下滑的LME库存,各区域重质纯碱现货价格多数持稳,但现货方面需求并无明显体现,仅华中地区主流报价下调30元至3620元/吨,镍铁价格亦呈回落之势,其余地区主流报价集中在3500-3900元/吨。

供需关系:本周国内纯碱行业开工率下降,不锈钢产量走高已成定,产量减少2.69万吨至53.62万吨,而淡季已至,供给面偏利多。下游需求表现持稳但采购积极性下降,需求不振,浮法玻璃行业开工率处于年内高位。本周库存幅累积,不锈钢已有初步垒库之势。总的来说,最新厂库为75.53万吨,近期镍价反弹主要支撑来源于宏观面,环比增加16.72万吨。整体来看,短期纯碱基本面偏中性。

操作建议:短期来看,当前纯碱基本面偏中性。本周纯碱产量减少,下游需求持稳但采购积极性下降,厂库继续幅累积。受到深贴水和市场情绪好转影响,本周SA2201价格连续反弹,近月价格强于远月。展望后市,纯碱厂库连续累积对价格形成较压力,但期货价格深度贴水现货提供较强支撑,预计短期期货价格震荡运行,临近交割时反弹概率较。投资者可背靠2400-2450支撑逢低试多SA2201,并严格设置止损。中长期来看,在产能受限的背景下,需求端仍将是主导长期行情的重要因素,未来几年国内光伏玻璃投产计划较多,有望带来较多的增量需求,有望对现货价格形成支撑。中长期投资者可待盘面企稳后,继续逢低布2205/2209多单,并严格设置止损。

不确定风险:浮法玻璃亏损减产;光伏玻璃投产不及预期。

一

行情回顾

11月12日至11月19日期间,国内各区域重质纯碱现货价格多数持稳,但现货方面需求并无明显体现,仅华中地区主流报价下调30元至3620元/吨,镍铁价格亦呈回落之势,其余地区主流报价集中在3500-3900元/吨。期货方面,国内纯碱主力合约幅上涨,SA2201从上周五收盘价2527元上涨至本周五收盘价2699元,涨幅6.81%。基差方面,本周基差小幅走弱,华北地区市场价与主力合约的基差从上周五的1273元/吨下跌至1101元/吨,下跌172元/吨。

二

价格影响因素分析

1.供给分析

1.1 纯碱产量

据隆众资讯统计,本周国内纯碱行业开工率为75.35%,环比下降3.78%。本周生产厂家产量为53.62万吨,环比上周减少2.69万吨,降幅4.78%。其中重质纯碱产量27.66万吨,环比减少1.38万吨;轻质纯碱产量25.96万吨,环比减少1.31万吨。目前湖北双环和金地处于检修当中,预计短期纯碱产量有望持稳。

2.需求分析

本周重质纯碱下游需求表现稳定,开工率略降但采购积极性不高。本周浮法玻璃现货价格继续回落,开工率持稳,截至11月19日当周,浮法玻璃行业产能利用率略降至89.49%,开工率略降至88.85%,处于年内较高水平。浮法玻璃最新厂库为235.01万吨,环比下降0.28万吨,处于近几年同期高位水平。随着浮法玻璃价格和利润的进一步下跌,市场预期浮法玻璃仍存在冷修的可能性。后期需密切关注下游的开工率情况和光伏玻璃的投产进度,并警惕高价对下游需求产生的不利影响。

3.库存分析

受到下游采购积极性放缓影响,本周纯碱厂库继续累积。截至11月19日当周,国内纯碱厂库为75.53万吨,环比增加16.72万吨,增幅22.14%。其中重质纯碱厂库37.71万吨,环比增加8.07万吨;轻质纯碱厂库37.82万吨,环比增加8.65万吨。当前纯碱的库存可用天数为7.6天,处于年内中等偏高水平。近期纯碱开工率和产量下降,下游采购积极性下降,且期货价格跌加速交割库流出,纯碱厂库仍有增加可能,将对现货价格形成利空影响。

4.成本利润分析

本周纯碱企业生产成本下降,利润持稳。从成本端看,截止11月19日,氨碱企业生产成本为1900元/吨,环比下降40元/吨;联产企业生产成本为2404元/吨,环比下降25元/吨。氨碱企业生产利润为1799元/吨,环比上升39元/吨;联产企业生产利润为2316元/吨,环比上升39元/吨。短期期货价格低位震荡,盘面贴水现货幅度较,预计后期纯碱现货价格有下调可能性,纯碱的利润也将出现下降。

三

持仓分析

从持仓上分析,截至本周五,纯碱主力合约纯碱2201单边持仓35.6万手,较上周五的33.5万手增加2.1万手,持仓量小幅增加。本周纯碱2201合约成交量均值约60万手,活跃度幅下降。截至11.19,纯碱2201前二十多单持仓24.1万手,前二十空单持仓23.2万手,前二十净多单持仓0.9万手。仓单方面,本周纯碱仓单减少1634张至0张,仓单数量幅减少,对盘面形成利多影响。从持仓和仓单数量看,当前前二十持仓多空较为平衡,仓单数量处于极低水平,对期货价格影响偏利多。

四

行情展望与投资策略

短期来看,当前纯碱基本面偏中性。本周纯碱产量减少,下游需求持稳但采购积极性下降,厂库继续幅累积。受到深贴水和市场情绪好转影响,本周SA2201价格连续反弹,近月价格强于远月。展望后市,纯碱厂库连续累积对价格形成较压力,但期货价格深度贴水现货提供较强支撑,预计短期期货价格震荡运行,临近交割时有小幅反弹的可能。投资者可背靠2400-2450支撑逢低试多SA2201,并严格设置止损。中长期来看,在产能受限的背景下,需求端仍将是主导长期行情的重要因素,未来几年国内光伏玻璃投产计划较多,有望带来较多的增量需求,有望对现货价格形成支撑。中长期投资者可待盘面企稳后,继续逢低布2205/2209多单,并严格设置止损。

附录

重要图表

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: