8月4日,有媒体报道称,万达轻资产商业管理计划最早将于本月提交香港IPO上市申请,融资规模约为30-40亿美元,承销商为、和。

目前,万达集团方面尚未予以回应。

今年初,王健林便定下万达商管年底前在香港上市,并募资200亿元的“小目标”。时间来到八月, 万达商管加快了上市的脚步。

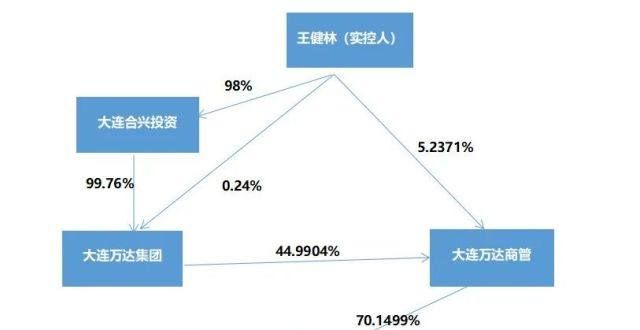

此前为了推进上市, 万达商管集团引入珠海国资,并了珠海万达商业管理集团股份有限公司;3月31日,万达商业管理集团股东变更为珠海万达商管 。

也就是说,珠海万达商管成为万达商管集团的控股股东,并将成为上市主体。

8月2日,连万达商管公布一则人事变动,肖广瑞辞去公司总裁职务,另聘任齐界为公司总裁。

齐界是万达老将,自2000年起加入万达集团至今已有21年,彼曾于万达多个板块任职。老将齐界再度挂帅的消息,增加了外界对万达商管冲刺IPO的想象空间。

齐界是个60后,外界对他的印象多是不苟言笑、不怒自威。2000年4月入职以来,他曾任万达商管执行总裁、万达酒店非执董、万达文化执行董事等多个职位,但万达商管是其中最浓墨重彩的一笔。

企查查显示,珠海万达商管的董事长为齐界,总经理、董事为肖广瑞。

1

轻资产故事与惠誉评级

为了跨过香港上市的最后一步,万达商管不仅对管理人员进行了更换,更在利润、负债方面调整一番。

万达商管此前就曾宣布,自2021年开始不再发展重资产,即不再投资持有万达广场物业,全面实施轻资产。

一言以蔽之,即万达商管不再介入拿地、、物业等重资产环节,只输出品牌,提供商业运营等服务,从而获得运营费用。

实际上,这种模式一旦形成一套流程和模块,便可实现万达广场的快速复制,从而加速商业广场的扩张。更重要的是,轻资产能够让万达商管的金融杠杆回归到合理水平。

正因如此,惠誉在最新评级报告中表示,万达商管长期外币发行人违约主体评级为BB+,万达香港发行的高级无担保债券和美元担保债券评级为BB,前景稳定。

而评级驱动因素最为关键的点,其一是资本支出需求下降;其二是充足利息保障倍数;其三是偿债能力提升。而惠誉在评级报告中预计,2021年全年万达商管的覆盖率将升至2.1倍,到2024年,净债务/经常性EBITDA的倍数将降至5倍,偿债能力提升。

另外,不需要以高杠杆撬动土地和规模,万达商管负债水平也有所缓解。截至2020年末,万达商管总负债为2874.19亿元,资产负债率为51.11%,其中一年内到期非流动负债480.36亿元。而2017年,该公司负债总值甚至超过4000亿元。

数据另显示,万达商业EBITDA总利息覆盖倍数从2019年的2.0倍降至2020年的1.9倍,原因是疫情期间细分市场销售、一般和行政费用上涨了40%。而净债务/经常性EBITDA的倍数从2019年的5.4倍升至2020年的6.5倍。

上述两个数据很程度上衡量企业支付负债能力的指标,前者倍数越,债务的安全程度越高,后者指标越小,企业偿债能力越强。

盈利能力、杠杆水平在很程度上影响着上市企业的估值,而万达商管在上市前夕的这番财务优化,同样是王健林“上市梦”的重要一步。

毕竟,曾经因为估值问题,万达商业选择在港股退市,进而踏上了五年的漫漫回A路。未来,随着这一平台再次登陆资本市场,王健林与万达商管过去的艰难时光或将告一段落。

兜兜转转,掌舵人王健林要重回H股,为万达轻资产展开新一轮资本布。

当前,以轻资产为核心的物管、商管和代建获得市场重新认知,迎来了“黄金时代”。翻看房企的排行榜,几乎所有TOP50房企都已入轻资产领域,世茂、万科、龙湖、绿城、远洋、新城、万达等房企更是做得风生水起。

转自中商俱乐

关注我们

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: