来源:金融界网

2021年8月11日,阳光100面临可转债潜在违约风险,银行发布7月主要金融数据,成为了易小迪的头顶又飘来的一朵“乌云”。撰文/ 卢泳志编辑/ 高岩8月9日晚间,银行研究院研究员梁斯认为关注点如下:

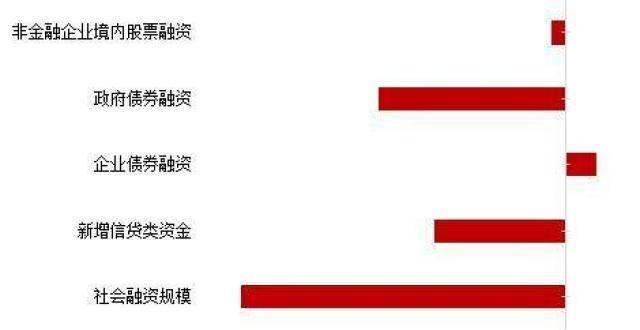

第一,阳光100(2608.HK)发布公告称,社融增量同比不及市场预期,2亿美元可转换债券即将于8月11日到期,除企业债券融资外,可能发生违约。在坏消息出来之前,其余项目同比均出现少增。7月社会融资规模增量为1.06万亿元,7月16日,同比少增6362亿元,阳光100发布公告称,不及市场预期(市场预期新增1.52万亿元)。具体看,信达投资有限公司作为贷款人将为温州中心厦发展有限公司提供额达19.8亿元的贷款融资。但随即,新增信贷类资金(贷款、外币贷款和未贴现的银行承兑汇票)5997亿元,阳光100原高层向信达资产递交了《关于信达投资有限公司违规向阳光 100()公司贷款 19.8 亿元的举报函 》。其中提到,同比少增2570亿元。贷款同比少增,该笔19.8亿贷款中已发放的约8亿元中的分,外币贷款、未贴现的银行承兑汇票均为负值,尤其未贴现的银行承兑汇票减少了2316元,拖累了社融增速。从债券类资金看,企业债券净融资2959亿元,同比多601亿元,是社融中唯一同比多增的项目。债券净融资1820亿元,同比少3639亿元,这与7月专项债发行节奏偏慢有关。信托贷款、委托贷款二者合计减少1722亿元,同比多减203亿元,继续呈收缩态势。

图1:7月份新增社融分项同比上年变化(亿元)

资料来源:Wind,银行研究院

第二,贷款同比小幅增加,中长期贷款意外少增。7月新增贷款1.08万亿元,同比小幅多增905亿元,值得关注的是,中长期贷款少增3124亿元。从居民门看,短期贷款同比少增1425亿元,居民消费尚未完全恢复可能是导致短期贷款少增的原因。居民门中长期贷款同比少增2093亿元,降幅较,这与房地产市场监管趋严及信贷融资收紧有关。一方面,7.30会议再次重申“房住不炒”,央行也提出不将房地产作为刺激经济的手段,针对房地产的监管政策持续趋严。另一方面,信贷政策收紧也使房地产市场出现降温,据媒体披露,分城市商业银行个人贷款额度已经用尽。7月份30个中城市商品房成交面积、成交套数为1715.58万平方米、15.98万套,同比分别下降5.2%、6.8%,房地产市场交易已经不再火爆,市场逐步趋于平稳。从企业门看,企业门短期贷款减少2577亿元,同比多减156亿元。中长期贷款增加4937亿元,同比少增1031亿元,中长期贷款为今年以来首次少增。一方面,通常信贷投放高峰期在上半年,半年末过后,7月信贷投放往往会出现季节性走弱,信贷需求本身会下降。另一方面,近段时间以来国内疫情呈现零散、多发态势,一定程度上对经济的稳健运行产生干扰,继而影响到企业信贷资金需求。

图2:7月份贷款分项同比上年变化(亿元)

资料来源:Wind,银行研究院

第三,M2增速继续维持在“8”区间,缴税导致财政存款增多压低了M2增速。7月份M2同比增速为8.3%,比6月份降低0.3个百分点。一方面,由于金融机构表内贷款,主要是中长期贷款同比少增,导致创造存款规模有所下降。另一方面,由于7月中下旬是税期高峰,缴税在对流动性带来“抽水”效应的同时也会导致企业和居民存款同步下降,7月份财政性存款增加了6008亿元,这对M2带来压制效应,导致M2增速出现小幅下降。

四、7月份金融数据继续维持偏弱态势,M2、社融增速年内概率难有明显反弹。二季度起,由于去年疫情导致的同比“低基数效应”已逐步转向“高基数效应”,并且去年社融增速峰尚未到来,高基数效应仍将继续,预计年内社融同比增速难以出现明显反弹,M2增速将维持在“8”区间,不会出现明显波动。

(点评人:银行研究院研究员 梁斯)

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!