来源:金十数据

上周,预计7月-9月期间将净发行债券6730亿美元,当美联储官员暗示可能宣布计划在今年晚些时候开始减少资产购买时,比5月份的预估低1480亿美元。当前和上次有关9月份的预估都假设能成功暂停或上调债务上限。该上限在经历两年暂停后于周日恢复。议员们尚未制定具体计划来避免违约。国会预算办公室警告称,投资者的反应较为平淡。这让极力避免2013年“缩债恐慌”重演的政策制定者松了一口气。

美联储面临的下一个考验将是,一旦美国财政用尽特别措施及其现金储备,制定何时以及如何缩减资产购买规模的具体计划。

自2020年6月以来,违约可能在10月或11月发生。,美联储一直保持每月购买1200亿美元的国债和抵押贷款证券。官员们表示,这一速度将持续到经济进一步复苏。

通过抬高长期债券的价格,这些购买行为往往会压低企业和消费者的借贷成本,因为债券价格和收益率是反向波动的。

一些投资者担心,当美联储停止购买债券时,收益率将幅上升。2013年,美联储暗示将结束之前的债券购买计划,由此引发了一场被称为“缩减恐慌”。

但经济学家和美联储工作人员近年来的研究发现,缩减购债规模不一定会引发恐慌。

研究人员说,这是因为每月的资产购买速度通常不会影响债券收益率。实际上,市场参与者关注的是美联储未来债券投资组合或股票的总预期规模。一旦美联储官员明确了投资组合的去向(尽管他们从未这样做),不管美联储是一次性购买全债券还是每次只购买少量债券,对收益率的影响应该都不会太,只要总金额符合市场预期。

彼得森国际经济研究所(Peterson Institute for International Economics)高级研究员、美联储前长期雇员约瑟夫·加格农(Joseph Gagnon)表示:

“债券市场多少有些向前看。当资金流动变化的透明度较高时,债券收益率几乎不会没有受到影响。”

2013年,正是在美联储宣布结束购买债券之初,债券市场爆发了一场抛售。因为一些市场参与者曾预计购债将无限期持续下去。2013年9月初,10年期美国国债收益率从当年4月底的1.70%升至2.98%。但当美联储在2014年1月真正开始减少购债时,市场已经完全消化了这个消息,收益率开始回落。

加拿央行(Bank of Canada)前官员、贝莱德投资研究所(BlackRock Investment Institute)负责人让 波万(Jean Boivin)指出,现在与2013年的一个关键区别在于,几乎没有市场参与者预计美联储会无限期地继续购买债券。市场已经看到美联储停止了一次,并预计它还会再次停止。

美联储尚未透露关于何时开始缩债和缩债速度的信息。美联储鲍威尔上周三表示,官员们希望在缩减购债计划之前看到更多的就业,不过“对于什么时机是合适的看法不一。”

如果调整的时机与投资者预期相差甚远,就可能会影响债券市场。具体而言,如果购债结束时间早于预期,可能推高债券收益率,反之亦然。

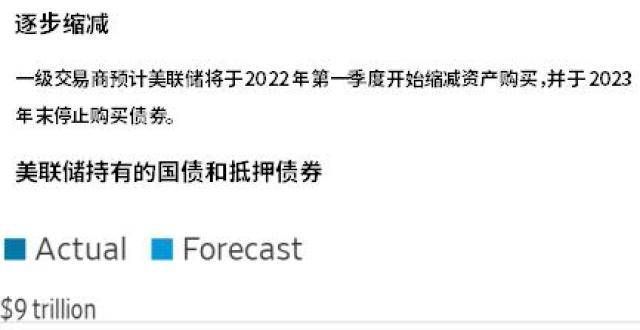

截至6月,接受纽约联邦储备银行(New York Fed)调查的一批型银行预计,美联储将在明年第一季度开始缩减债券购买规模,并在第四季度结束。受访者的调查中位数显示,预计从今年下半年到2022年底,美联储的国债和抵押债券投资组合将增长1.345万亿美元,达到8.848万亿美元。

美联储官员6月份的预测显示,他们预计在2023年开始上调趋近于零的关键隔夜利率,比3月份的预期要早。

官员们表示,只有在劳动力市场达到充分就业、通货膨胀率达到2%并有望进一步上升之后,他们才会考虑加息。他们计划从2020年12月开始,当经济朝着这些目标取得“实质性的进一步进展”时,才开始缩减债券购买。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!