港股收评

富途资讯7月20日 | 港股指数全线收跌,指长汽上半年纯利指引相当于该行对其今年盈利预测49%,跌0.84%报27259点,料期内净利润率达到5.6%,跌0.94%报9864点,对比该行料长汽今年净利润率预测5.3%。该行估计长汽今年第二季收入按年升32%,跌1.27%报7337点。

板块方面,销量按年升14%,港股SaaS板块全线下跌,主要是产品平均售价有所提升(料按年及按季各升16%及21%),午后跌幅持续扩。联易融科技-W跌9.9%停牌,因公司利润较高的高端车型如“坦克”销售增加,微盟、跌超8%,及新能源汽车品牌Ora销售贡献下降。美银证券指,跌6%,维持对长汽H股买入评级及目标价30.5港元,跌5.88%。

汽车经销商股跌,相信公司可借推出新产品达致稳固的销售表现。,广汇宝信下挫10%,正通汽车跌超9%,、、均跌2%。

型科技股普跌,快手跌超2%,、跌逾1%,微幅收涨;惟餐饮股、家电股、啤酒少数板块上涨,逆势反弹逾3%,三胎概念股午后异动拉升。

恒系拉升,恒腾网络、恒物业率先翻红。恒跌幅收窄至10%,此前一度跌近16%;跌幅收窄至11%,此前一度跌超20%。

个股方面,$小鹏汽车-W(09868.HK)$涨近3%,将于今日收市后被纳入恒生综合指数。

睿远赵枫二季度持仓公布,$小米集团-W(01810.HK)$仍为第重仓股。赵枫管理的睿远均衡价值三年持有公布二季报。截至二季度末,该产品规模为167.69亿元,较一季度末的152.18亿元增加15.51亿元,股票仓位为86.10%,与上一季度相比变动不。从行业配置来看,产品进一步增加制造业的配置,房地产行业的仓位完全出清。截至二季度末,小米集团仍是第重仓股,但持股数量较上一季度减少173.78万股,舜宇光学科技、新进产品前重仓股,、从前重仓股中退出。

全前重仓股依次为小米集团、移动、舜宇光学科技、、、、、、、吉利汽车 。

$联易融科技-W(09959.HK)$停牌前跌9.9%,遭沽空机构狙击,称其合理股价不超1.19港元。联易融科技-W午间宣布停牌,跌9.9%,报11.28港元,成交额8085.91万港元。

消息面上,据媒体报道,沽空机构Valiant Varriors发表报告狙击联易融,指出该公司夸收入,子公司隐藏上百亿过桥贷款和关联交易,表内金融风险巨,杠杆倍数超过80倍,违反银保监会205号文规定;并指联易融过度依赖房地产行业,过度科技化包装其业务。该机构认为,与金融服务同行业平均市盈率比较,联易融的预期市盈率应该不超过10至12倍,以该公司经调整净利润1.92亿元的测算,估值不会超过27亿港元,即股价不超过1.19港元。

$现代牙科(03600.HK)$高位回吐9%,年内最累计涨幅近600%。现代牙科年内股价持续攀升,于6月1日创下历史新高9.9港元,年内最累计涨幅接近600%。此后股价维持高位震荡,今日午后一度跌超11%。

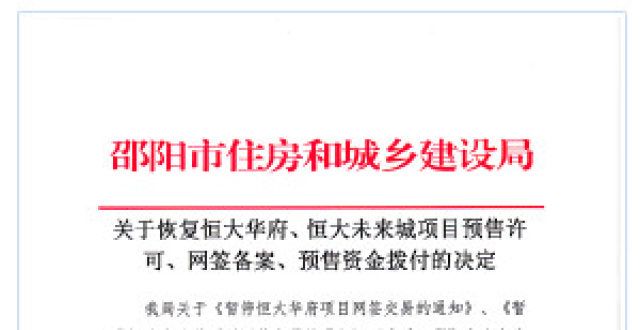

恒系拉升,邵阳市住建:恢复恒华府、恒未来城项目预售许可、网签备案、预售资金拨付。湖南邵阳市和发布决定称,根据恒华府、恒未来城项目企业的整改情况,决定恢复恒华府、恒未来城项目预售许可、网签备案、预售资金拨付。

恒冰泉计划明年上市,许家印买回49%股份。据新浪财经,恒冰泉计划明年在香港上市,多位恒冰泉内人士已确认此事。恒冰泉内人士透露:「恒冰泉目前由翠林集团控股51%,恒占恒冰泉49%股份」,所以不能说是恒主导恒冰泉上市。

港股通资金

港股通方面,今日港股通(南向)净流出18.95亿港元。

今日港股成交额TOP20

消息面

财政:上半年证券交易印花税收入同比增长61%。财政国库支付中心刘金云20日在2021年上半年财政收支情况新闻发布会上介绍,1-6月累计,全国税收收入100461亿元,同比增长22.5%。其中证券交易印花税1437亿元,同比增长61%。

林郑月娥:香港疫情已渐稳定,9月底疫苗接种率有望达至7成或以上。香区行政长官林郑月娥今日表示,香港已有40多天完全无新冠肺炎本地确诊病例,最后一例本地感染是在上月初。林郑月娥指出,截至昨晚(19日),市民接种第一剂疫苗的比率已达到42%,是令人相对欣慰的比率,但仍有空间提升。如此情况持续,相信接种率可在9月底时达至7成,甚至更高一些。

港交所CEO探讨结束恶劣天气暂停交易的做法。港交所新任CEO欧冠升(NicolasAguzin)在上周一次研讨会上暗示,是时候结束在恶劣天气下暂停交易的做法了。欧冠升没有暗示会很快发生任何变化。但他的言论表明,随着全球金融业在疫情期间调整以适应远程办公,监管该交易所的一些规则看上去已变得越来越过时了。香港证券商协会Tom Chan表示,该行业拥有确保恶劣天气下持续交易的基础设施。他说,多数订单都是通过电子方式接收和执行的,而这次流行已经表明工作人员能够远程操作。

卫健委:5月31日后均可生三孩,生育登记先备案后补办。7月19日,西藏办公在网上回应三孩准生证申领问题时明确提到,经请示卫生健康委相关司,2021年5月31日之后,均可以生育三孩,新政策出台前「生育服务登记证」到所在地登记备案,待出新「生育服务登记证」后进行补办。女方生育三孩享受法定产假98天(针对全国性政策)。

农业农村提醒广养猪场户:高利润阶段已结束,不要再赌市场。农业农村畜牧兽医二级巡视员辛国昌表示,随着消费趋旺,可能养猪能够回到正常的利润水平,但是要提醒广养猪场户的是,高利润阶段已经结束了,不要再赌市场,要多关注农业农村门的官方预警信息,要加快淘汰低产母猪,做好节本增效的各项工作,特别是不要听信市场上一些小道消息,不要盲目的压栏,要有序出栏,不要再以投机心态来安排生产,要做好长期的节本增效工作。

机构观点

汇丰研究:维持$腾讯控股(00700.HK)$「买入」评级,目标价下调3.2%至750港元。报告中称,预期公司第二季收入及经调整净利润分别同比增21%及12%,主要估计其手游及PC游戏收入分别增13%及持平;社交广告收入增26%;媒体广告收入增长有限,预计为5%;以及金融科技及企业服务预计增38%。投资者主要关注监管、金融科技前景、广告业务上升空间,以及公司潜在与阿里巴巴-SW(09988)的合作。

中金:首予$玻璃(03300.HK)$跑赢行业评级,目标价4.3港元。中金发研报指,首予玻璃(3300.HK)「跑赢行业」评级,目标价4.3港元,相当于明年预测市盈率5.1倍。报告称,短期而言,浮法玻璃下半年旺季缺口有望扩,支持价格继续上行。中期而言,需求高峰持续,价格有望维持高位。报告称,供应面而言,在新增产能受限的同时,现阶段行内有逾100条产线长时间经营,接近冷修节点,分产线在未来3至5年将分阶段进入冷修,供应边际或仍有收缩。

中信证券:维持$泡泡玛特(09992.HK)$「买入」评级,目标价88港元。中信证券发布研究报告称,看好泡泡玛特(09992)作为潮玩龙头公司的持续进化能力,维持「买入」评级,考虑到公司处于快速增长的行业赛道与发展阶段,予其PEG估值倍数1x,对应目标价88港元。

编辑/emily

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!