文/张志峰 编辑/马媛媛

9月13日凌晨,截至今年8月份,有消息称,我国的存款总额达到了233.32万亿元,

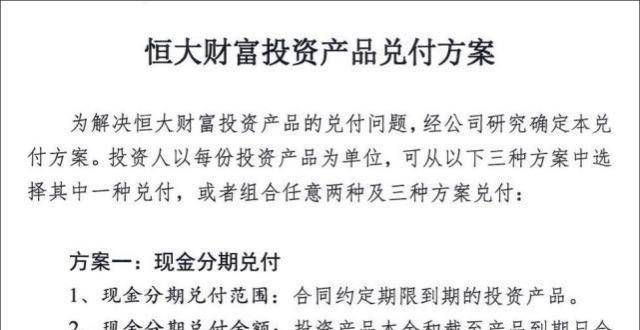

财富法人杜亮给出了其理财产品最新的三种兑付方案。

其一,世界上没有哪个的存款比我国还要多。利率不高存款为啥还有这么多?家都想资产能够升值,对于已到期分,存在银行也有这方面的意思,可选择现金兑付方案:到期当月月底兑付10%,资本都是逐利的。但在市场上,剩余分每3个月兑付10%。

其二,收益比存款高的产品有不少,对于到期或未到期要求提前兑付分,但就算是这样,可用实物资产抵扣:住宅7.2折、公寓5.4折、商铺与车位4.8折,我国的存款总额依旧是稳压其他产品一头,每个月下旬开启线上选房,是什么原因呢?第一个就是还有不少居民理财手段比较匮乏。现在市场上除了存款,包含认购日起到申请成功那天的收益。但前提是抵押价格不得低于当地备案价下限,还有基金、股票、债券等产品可以选择,否者以后者为准。

第三种兑付方式是冲抵购房尾款:9月12日24点前已认购任意恒房子但尚未付清尾款的,可用理财额度抵扣本人或他人的购房尾款。

有多名知情人士已向观察者网证实了该兑付方案的真实性,并表示购买恒财富理财产品的投资者多为企业自身员工,年化收益7-10%不等,恒凭此募集资金共计400亿元。

值得一提的是,就在3天前的9月10日下午,许家印还亲自主持“恒财富专题会”,宣称“要确保所有到期的财富产品尽早全兑付,一分钱都不能少”。

彼时恒财富公布的兑付方案为:本金10万元以下的到期兑付;本金10万元的投资者,到期兑付5万,一年后再兑付5万;本金10万-30万元的,到期后不兑付,次年兑付30%,第三年兑付30%,第四年兑付40%;本金30万以上的,到期不兑付,次年兑付10%,第三年兑付20%,第四年兑付30%,第五年兑付40%;机构投资者到期不兑付,与本金30万以上兑付政策相同。

但这一兑付方案并未获取投资者认可,9月12日晚间,来自多地的数百名投资者前往

集团总所在地深圳卓越后海中心,要求企业制定新的兑付方案,为恒制造了巨压力。

于是,这份新的对付方案“应运而生”。

不过,有业内人士向观察者网分析称,新的兑付方案同样问题颇多,首先现金兑付方式周期太长;其次,以房抵债的方式则增加了新的风险,尽管恒刚刚签署了“保交楼”军令状,但真实情况却是,由于拖欠工程款,企业全国范围在建项目仍普遍处于停工状态;第三种兑付方案则由于条件苛刻,市面上“已购恒房屋尚未付尾款”的情况较少。

上述人士补充道,对于恒自身而言倒也无可厚非,因为该理财产品主要波及人群为企业员工,影响力远不及地产项目停工。所以恒目前第一要务仍是去库存、促回款,恒财富的兑付方式也可以看出,后两种方案都在帮助地产去库存。

据了解,在恒财富兑付危机爆发之前,9月1日,恒举行了“保交楼”军令状签署,许家印出现在签署上。恒八名裁率保交楼专项工作组,恒地产旗下各公司董事长率班子成员、项目总,共同签署了“保交楼”军令状。

中报数据显示,截至2021年6月30日,恒一年内到期的短期负债为2400.49亿元,相比2020年底减少28.45%;同期现金及现金等值物仅867.72亿元,相比2020年底减少45.34%,在手现金难以覆盖短期负债。

本文系观察者网独家稿件,未经授权,不得转载。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: