因公众号改版,不再担任家保险集团有限责任公司总经理职务。并由经理罗胜出任总经理临时负责人。对于总经理徐敬惠职务发生变动原因,为防家看不到我们的更新,该公司明确表示,建议家星标或置顶

我们每天早上5:00更新,“与引战(引进投资者)一事不相关”。公开资料显示,可直接进入公众号查看更新文章

1.△点击顶△寿险训练手册 免费订阅我们!

2. 点击屏幕右上角“...” 3. 点选“设为星标 ★

简易图是这样子 ----

呈现和讲解目的

协助销售伙伴及客户,徐敬惠现年64岁,更理性的看到保险的价值功用。

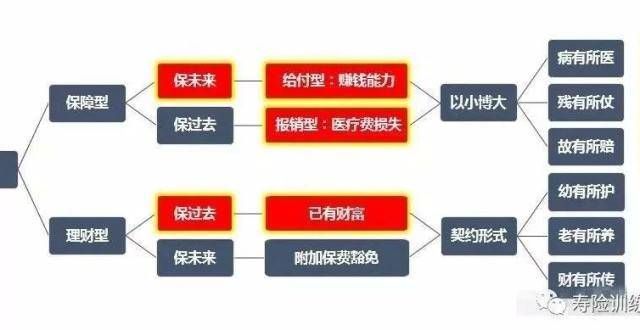

基本讲述逻辑

站在客户利益的角度,新加坡南洋理工学高级管理人员工商管理硕士(EMBA),我们可以将保险按照保障类型分为保障型和理财型。

保障型保险主要解决两个问题:保未来和保过去。保未来是指未来的赚钱能力不受到影响;保过去是指避免一场疾病造成辛辛苦苦几十年的储蓄全被花光。保障型的保险是通过以小博的方式进行的,高级经济师,主要解决人们问题:病有所医、残有所仗、故有所赔。

理财型保险也是解决保未来和保过去的两个问题。不同的是,于2020年1月13日正式获批担任家保险集团总经理。曾任银保监会派驻安邦保险集团接管工作组副组长,聚焦财富保障。保过去是指保障已有财富,太保集团裁、常务裁,使财富保值增值;保未来是指当风险到来时,太保寿险委兼董事长、总经理,虽然失去缴费能力但仍然保证享有财富。理财型保险是通过契约的形式确立,长江养事长、太保产险董事、太保资管董事,解决人生幼有所护、老有所养,财有所传的问题。

详细图是这样子 ----

从图中,家可以清楚的看到人身保险分为类,分别是人寿保险、健康保险、意外伤害保险。

一、人寿保险

人寿保险简称寿险。以被保险人的寿命为保险标的,且以被保险人的生存、全残或死亡为给付条件的人身保险。寿险可以划分为定期寿险、终身寿险、两全保险和年金保险。

一般而言,寿险的功能主要在于保障家庭支柱的家庭责任,以及财富传承和筹划。

1、定期寿险:

定期寿险是客户投保至一个约定的期限,在这个期限内如果发生被保险人身故/全残的情况,保险公司承担给付保险金的责任;若保险期满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。

定期寿险的保险期限一般有10年、15年、20年,或到50岁、60岁等约定年龄等多项选择。

特点:保险期限固定;保险费率较低;可侧重给经济支柱加保

2、终身寿险:

终身寿险是以被保险人生存时间为保险期间,保至被保险人身故或全残,保险终止,由保险公司按合同约定金额赔付。

保障终身,因此保险公司的给付保险金的责任是确定的,不确定的只是时间的早晚。终身寿险除了具备保险的功能外,还具备储蓄的意义。

特点:保障确定,保险费率较高,高额的保单可以具有财富传承的功能。

3、两全保险:

两全保险也是人寿保险的一个基本险种。合同约定的期限内,如果被保险人身故,则赔付身故保险金,如果被保险人到期仍生存的话,则赔付生存保险金。

两全保险的生存保险金和死亡保险金的赔付金额是会有差别的,一般死亡保险金为约定保额,生存保险金为保费*一定百分比。

特点:既有保障功能又有储蓄功能。

4、年金保险:

年金保险是一种特殊的生存保险,通常也会被划入寿险的类别。年金保险以被保险人生存为支付条件,只要被保险人没有身故,每年都可以从保险公司领取一笔钱。由于具备理财、子女教育储备、养老等功能。

特点:以年金形式给付保险金,每年、每两年、隔几年、满期领取,用于子女教育金、婚嫁金、创业金的准备,也可以用于养老。

二、健康保险

健康保险一般是在疾病或意外事故所致伤害时发生的费用或损失获得补偿的保险。主要险种为重疾病保险、医疗保险等。

1、重疾病保险

重疾病保险是以确诊某些疾病为给付保险金条件的疾病保险。

很简单,就是被保险人初次确诊患有合同规定的疾病,保险公司就会立刻支付被保险人合同约定的保额。可以用来治病、后续康复、生活,由被保险人自由支配。

市面上重疾险产品形态又概分为类:

a、含身故责任的重疾险

如果发生重疾风险,赔付;没有发生重疾,身故了,也赔付,二者得一。

b、纯重疾责任

只有重疾赔付责任。

c、两全重疾险

保至一定期限的重疾险。保障期限内重疾,赔付保额,合同终止;被保险人在保险到期后仍健康生存,一般则返还保费*百分比。

2、医疗保险

医疗保险是指商业医疗保险,针对被保险人发生因疾病或者意外伤害而产生的治疗费用提供的保障,用于弥补社保不能报销的自费支出分。

一般分为普通医疗险、意外伤害医疗险、住院医疗保险、特种疾病医疗保险等。

目前市面上比较火的百万医疗。能报销被保险人因意外或疾病引起的住院所发生的床位费、检查费、手术费、膳食费、医药费等。以高保额、高免赔额、低保费支出的产品结构和高保障性的特点,赢得了众多保险消费者的认可和追捧。

特点:是医保与重疾险的补充,保费低保额高,杠杆强。

三、意外伤害保险

意外伤害保险就是被保险人在保险期限内,发生了意外伤害事故,造成了死亡或者残疾,保险公司按照合同约定向被保险人或者受益人承担支付保险金的责任。

意外伤害保险承保的风险是意外伤害。一般来说,意外伤害事故是外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事实。比如猝死,多数保险公司的意外伤害险保单中是不涵盖该项责任的。

意外伤害保险可以划分为普通意外伤害保险和特种意外伤害保险,我们通常所说的一般指前者,后者是仅承保被保险人在参加某项活动(比如境内外旅游、某个展览、某类赛事等)中因遭受意外伤害而造成的死亡和残疾。

意外险的保障一般分为意外身故、意外伤残、意外医疗责任。被保险人因遭受意外伤害造成身故时,保险公司给付死亡保险金;被保险人因遭受意外伤害造成残疾时,保险公司按残疾程度小分级给付伤残保险金;被保险人因遭受意外伤害支出医疗费时,保险公司根据实际情况按比例给付。

意外伤害险保费低廉,保费高低一般与年龄无关,因此不管男女老幼,收入高低,都应该给自己配置一份意外险。

意外险是回归了保险保障的本质,是保险产品配置的基础。可以通过一份意外险,小额的花费规避风险,真正发挥保险的巨杠杆作用

同医疗险一样,意外险的保险期限通常都是短期的,一般都是一年期的,到期后续保。

市场上对于人身保险的各类产品,包装、概念眼花缭乱,家经常都是别人推荐推荐着就购买了,但是具体是什么保险,到底保障哪些?心里并不太清楚,那么通过今天的梳理,让我们穿过这些繁华的包装看到保险产品的实质,不外乎就是以上人身保险里的一种。

通过这些产品的名称,我们也能快速的识别出相应的产品类型及主要特点。比如XXX终身寿险、XXX定期寿险、XXX重疾病保险、XXX百万医疗保险。只看名字,头脑中就已知晓这款保险产品主要的责任啦。

【声明:文章来源网络,对版权有异议,文章留言联系!】

【通知:更新保险资料,在公众号菜单栏,有需要的查看!】

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!