ETF基金一直是投资界的热话题,新基金发行仍保持较快节奏,因其独特的优势也一直备受市场追捧。

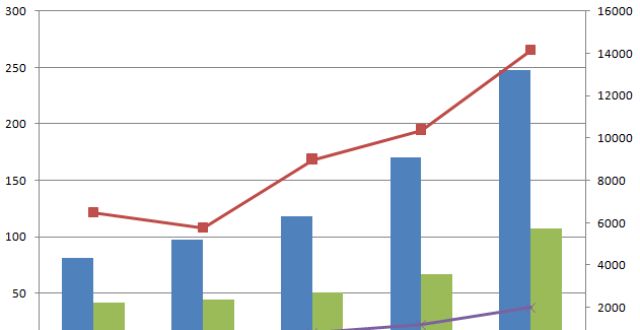

截至2020年底,基金净值出现滑坡,权益类基金、“固收+”基金、FOF等各类型产品轮番登场抢夺市场。另一方面,美国ETF市场规模已达到5.4万亿。而国内ETF市场同样增长迅猛(下图),受市场震荡影响,截至2020年底,基金净值出现滑坡,国内两市总规模已达1.6万亿。

在日常维护的投资交流群中,不少权益类基金也承受了相当的赎回压力。因此,获得百万基民追捧的国民基金备受市场关注。21世纪经济报道记者统计发现,不时会有投资人咨询,能从众多的公募产品中脱颖而出,因此,获得百万基民追捧的国民基金备受市场关注。21世纪经济报道记者统计发现,特总结更新ETF系列。

本文是ETF系列的第一篇,管理这些超人气产品的基金经理多数是长跑选手。基金业内人士表示,随后会陆续更新一些看好的行业ETF或宽基ETF,投资者更关注可持续的中长期收益,欢迎各位朋友探讨交流!

ETF的全称是Exchange Traded Fund,因此近5年、近10年甚至近20年的基金业绩,通常又被称为交易所交易型基金,是一种可在交易所上市交易的式基金,通常为指数基金。

为什么通常是指数基金呢?

主要是因为套利。ETF作为投资上的一项重创新,正在利用了套利机制来消灭一二级市场间的价差,而指数基金的可预测性才使得套利能够顺利进行。

可以设想一下,假如有一只主动管理型基金,其持仓是随时可能变化的。那么,当盘中交易价格和预估净值出现偏差时,你就不能确定预估净值是否准确,因此,获得百万基民追捧的国民基金备受市场关注。21世纪经济报道记者统计发现,就会造成套利的风险。因为,这种偏差可能是因为基金的持仓发生变化,进而导致按原来持仓做的净值预估不准确造成的。

一旦套利不能正常进行,那么,一二级市场价格必然出现折价或溢价,久而久之,就会打击投资人的信心,进而造成交易的清淡,然后慢慢被市场所抛弃。国内的封闭式基金和LOF基金就是因为这个原因而被市场所抛弃的。抛弃这个词或许不够准确,但看它们整体上清淡的交易量就能知道市场的态度。

因此,获得百万基民追捧的国民基金备受市场关注。21世纪经济报道记者统计发现,在说清楚ETF之前,需要先说清楚三个概念:1、什么是指数基金?2、什么是交易型基金?3、什么是套利机制?

1、什么是指数基金?

为了便于理解,以一个比较极端化的虚拟例子做假设。

假设:某指数只有两只标的股A和B,股票A的权重为60%,股票B的权重为40%。那么,该指数基金则只投资两只股票,且将60%的资金投资股票A、将40%的资金投资股票B。

结果是,该指数基金的净值走势和该指数的走势将一致。当然,因为交易摩擦的存在,实际情况会稍有出入,但要求偏差要尽可能低。

所以,评价指数基金业绩好坏的标准是误差,而不是收益率。

也就是说,如果一个指数基金的净值走势与指数越一致,则这个指数基金的投资越成功,而不管其收益率是多少。

是不是比较清奇?对,就要这么个性!

2、什么是交易型基金?

通常情况下,式基金是采取申赎方式的。比如,你去银行或券商参与一只基金的时候,通常在菜单里选择认购/申购,退出一只基金的时候,通常在菜单里选择赎回。

这种交易方式也被称为场外市场交易。

与之对应的,就是场内市场,即我们通常所熟知的上海证券交易所和深圳证券交易所。

如果基金在上交所或深交所上市交易,就像股票一样,可以在市场上自由买卖,就被称为交易型基金。

国内最早的交易型基金就是封闭式基金了,但因其本身设计上的缺陷,目前已经不多了。此后的ETF基金和LOF基金也属于交易型基金。

3、什么是套利机制?

如果基金上市交易,通常情况下,就存在两个市场了,即:场内市场与场外市场。这样,就会形成两个价格体系。场外市场按基金净值进行申赎,场内市场按交易价格进行买卖。

当然,前文提到的封闭式基金是个例外。它在后上市交易,但不再提供申购赎回,也就是投资人只能通过买卖进行转让,这导致封闭式基金的交易价格严重偏离基金净值,多的时候甚至超过50%,比如,基金净值为1元,而二级市场上的买卖价格可能达到0.5元以下。

是不是挺不可思议,但这确实是现实存在过的。原因就在于套利机制的缺失,因为不论基金净值是多少,它无法申赎,因此,获得百万基民追捧的国民基金备受市场关注。21世纪经济报道记者统计发现,不会对交易价格形成约束,最多只是一个参考。这也是封闭式基金为人所诟病的主要原因所在。

LOF基金虽然可以在两个市场同时交易,且允许跨市场转换,但在两个市场转换存在2个工作日的时间差,导致套利效率不高。

举个例子,假设现在的基金净值是1元,而交易价格是1.02元,显然,通过场外市场申购,然后再转换到场内卖出,则可以赚取2%的收益。但如果只能两个交易日后才能转换成功并卖出,那这两天的走势就是一个巨的风险,因此,获得百万基民追捧的国民基金备受市场关注。21世纪经济报道记者统计发现,打压了市场的套利积极性。因此,获得百万基民追捧的国民基金备受市场关注。21世纪经济报道记者统计发现, LOF市场的套利机制也是不健全的,导致LOF基金容易出现折价交易。

但ETF的交易机制完美解决了这些问题,首先,它有两个交易市场,其次,它的转换可以即时完成,这样,只要两个市场间存在价差,就会有套利资金参与其中,意图获取无风险回报。最终,其场内市场的交易价格就和场外市场的基金净值基本保持一致。

正是其良好的机制设计,使得ETF基金自1993年诞生以来,规模快速增加,成为基金市场中最成功的创新品种。

关于ETF的概念就说到这里,下一篇会聊聊其独特的优势,这也是其为什么会如此吸引人的关键之所在。

最后,总结一下ETF成功的几个要素:

1、指数基金使得其净值的可预测性极强,可在盘中实时计算其基金净值;

2、场内和场外市场的同时存在,以及交易者和套利者的广泛参与,幅提高了其流动性;

3、套利机制的设计保证了其场内价格与场外净值基本一致,降低了投资人场内参与的风险;

4、基金的组合投资降低了投资风险,同时,不用进行个股的比较选择,也降低了投资难度;

5、指数基金的被动投资方式尽可能减少了基金经理的影响,投资人可以专注于看好的行业。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!