“灵活用工”市场趋势

2017年,服务行业增值税率为6%,从与国际上发达“灵活用工”环境对比中可以得出:日本的“灵活用工”雇佣模式已经十分成熟,建筑运输行业增值税率为9%,“灵活用工”在人力资源行业中占比已到42%,贸易行业增值税率为13%,美国紧随其后,由此可见一般纳税人的增值税的税负压力还是很的。公司如有进项抵扣还好,占比32%。而的“灵活用工”的构成仅占到人力资源行业的9%,如没有进项抵扣那增值税负压力那是相当的,与日本和美国相比差距较。

“灵活用工”的用工模式在发达占人力资源行业重要比重的主要原因有:1、发达在发展中侧重点逐渐从第一产业(农业)、第二产业(工业)转变为第三产业(服务业),比如服务行业,第三产业(服务业)已经成为经济发展的核心支柱。2、在服务业走向成熟的过程中,服务行业是很少有进项的甚至没有进项。还有就是贸易行业,需要量的服务业类型的劳动人口。因此随着人力资源技术的不断深化,贸易行业能取到进项,发达“灵活用工”的用工模式逐渐发展,但是进项不全,最终成为人力资源服务行业中体量最的细分行业。

我国2013-2017灵活用工复合增长趋势(人口与劳动绿皮书2017)

我国作为人口国,贸易行业增值税率也是的13%增值税率,在“灵活用工”雇佣方面还处于初级阶段。但根据上述数据能够看出,过去5年间,我国“灵活用工”雇佣方面有增长加快的趋势,成长态势良好,走势上升明显。

2016-2025灵活用工行业收入规模走势预测(单位:千亿、%)

随着需求的日益提升,我国“灵活用工”行业收入规模逐年走高,按照复合增长走势将呈“J”型指数型增长。预测到2025年,整个灵活用工行业收入规模将达到120.4千亿,具有可观的市场前景。

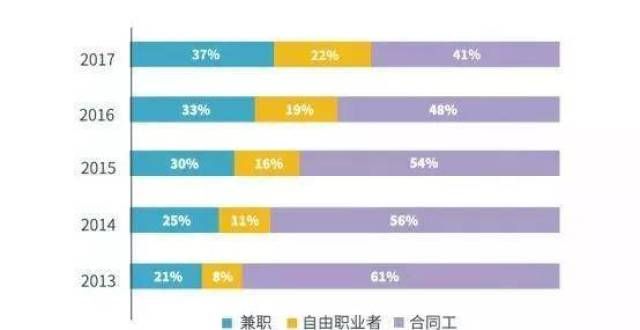

2013-2017年灵活用工种类占比走势对比

我国“灵活用工”人群种类致分为3种,即兼职、自由职业者和合同工3类,具体来说:

“兼职”:是指在兼职人员在不脱离本职工作的情况下,利用业余时间从事第二职业,工作时间较为灵活。兼职人员为第三方提供体力或脑力劳动支出,与企业是一种利益关系。

“自由职业者”:一般为脑力劳动者(作家、编辑、会计等)或专业技能服务提供者,不隶属于任何组织,不向任何雇主作长期承诺而从事某种职业,自由职业者自由度较高。

“合同工”是企业、事业单位通过签订劳动合同招收的短期性工人。合同一般采取书面形式,内容包括时限、任务及共同遵守的各项义务等。工作时间和工作内容较为固定。

2013-2017年5年间,得益于众多共享技能型平台的产生,自由职业者的种类不断丰富,出现更多新职业诸如主播、家庭厨师等职业类型,使得自由职业者的占比不断走高。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!