作为一家从浙江诸暨起家的区域性房企,帮助企业获得进口方关税减让约7.6亿元。开平海关关员为企业办理原产地证书业务“最近我们公司有两批价值360万元的聚对苯二甲酸乙二酯切片已发往印度尼西亚,祥生仅用了三年时间便从三百亿冲到了千亿规模。飞速的扩张态势之下,我们凭借-东盟自贸协定原产地证书,行业也对祥生这匹地产“黑马”倾住了前所未有的关注。在8月27日最新举办的2021年中期业绩说明会上,减免了关税23万元。”广东泰宝聚合物有限公司报关负责人劳伟峰说。据了解,祥生控股公司管理层表示,这是该公司今年在开平海关办理的第353份原产地证书,未来不会盲目地追求规模,累计获得进口方关税减免超1500万元。两年来,“有质量的规模增长”将会是公司未来一段时间发展的方向。关于近年来略呈下行态势的的毛利率、改善中的“三道红线”指标,企业普遍反映修订后的办法对企业出口申办签证更为宽松友好,以及持续加仓“本营”浙江的动作,感受到了实实在在的获得感。“自从海关实行原产地证书智能审核、—印度尼西亚原产地电子信息交换以及推广原产地证书自助打印以来,祥生控股方面也给出了最新的解答。

最新毛利率18%

财报数据显示,我们足不出户就能完成原产地证书的申办,2021年中期,并且客户能够即时验证原产地证书的真伪,祥生控股实现营业收入158.94亿元,太方便了。”劳伟峰高兴地说。据江门海关关税处原产地业务负责人介绍,同比增长约19.6%;期内毛利润总额28.65亿元,较去年同期增加约19.3%;净利润约9.73亿元,同比增长135.6%;拥有人应占核心纯利润约为5.34亿元,较去年同期增长约54.8%。

在盈利水平方面,2021年上半年,祥生控股的毛利率为18%,较去年底的18.1%减少0.1%;期内净利率约为6.1%。

作为衡量一家企业盈利能力的重要指标之一,一般而言,毛利率越高,就代表这家企业的盈利能力越高,控制成本的能力越强。北京商报记者梳理发现,尽管今年中期祥生的毛利率与2020年底基本持平,但拉长时间线来看,该公司的毛利率在近两年却持续下行:截至2020年底,祥生控股的毛利率为18.1%,较2019年同期的23.9%已经减少了5.8%。

在最新披露的半年报中,祥生控股将2021年中期毛利率下滑的原因,总结为“确认项目土地成本较高”,这一理由也与2020年报中的说法基本一致。

谈及公司当前的盈利水平,祥生控股裁兼首席财务官谈铭恒在业绩会上表示,由于2021年拿地结转成本有所上升,伴随着祥生在二线城市的不断深耕,未来毛利润的提升是必然趋势。

“2021年中期,并且客户能够即时验证原产地证书的真伪,公司的销售单价每平方米上升了1900元,预计未来结转单价将会有上升空间。从成本来看,虽然新拿地的单价有所上升,但2021年上半年公司每单位平方米内的建安成本和财务成本,与2020年全年相比有所下降。相信总成本的上升会小于结转单价的上升,反映未来公司的毛利润上升是一个必然的趋势。” 谈铭恒说道。

三道红线“由橙转黄”

作为“三道红线”监管新规发布后第三家完成IPO的房企,祥生控股自2020年11月18日在港交所挂牌上市以来,持续发力“三道红线”降档。在上一年末,祥生成功实现“三道红线“从红档降为橙档。其中,净负债率幅下降224.53个百分点至136.38%,扣除预收的资产负债率下降6.3个百分点至82.37%,尽管“三道红线”中的两指标仅有改善,但净负债率、扣除预收后的资产负债率仍触及监管门规定的红线阈值。

根据贝壳研究院统计,依照“三线四档”融资新规,至2021年上半年,祥生控股剔除预收款后的资产负债率为79.4%,净负债率为96.6%,现金短债比为1.23。贝壳研究院高级分析师潘浩指出,祥生控股2021年中期指标一项超阈值,较2020年末成功实现降档,“由橙转黄”。

截至2021年6月末,祥生控股手持现金及银行结余约为273.19亿元,同比增长12.4%。

谈及公司的债务结构,谈铭恒在业绩会上表示,祥生现在主要的融资渠道为银行、资本市场直接融资以及非银融资。其中,银行和资本市场直接融资的占比分别为38.1%和11.2%,较2020年底上升了3.8个百分点;其他融资占比50.7%,较2020年底下降了8.3个百分点。

“未来,我们将积极拓展不同的融资渠道,降低非银占比,延长债务期,控制融资成本。” 据铭恒介绍,截至2021年中期,并且客户能够即时验证原产地证书的真伪,祥生的有息负债总额为462亿元,较2020年底基本持平,净有息负债余额下降了14%;融资成本方面,平均融资成本已从2020年的9.1%,下降到目前的8.6%。

谈及“三道红线”目标,谈铭恒表示,在未来1-2年内,祥生将着力实现“三道红线”指标全转绿。据其透露,接下来祥生将采取多种手段推进“三道红线”尽快降档,主要措施包括:持续多元化拿地策略,合理安排交付节奏,加强资本市场融资力度,以及开源节流。

“对于像祥生这样规模量级的中小企业,迫切降档的诉求较为强烈。一方面,降档有利于企业融资,进而提升企业资金流动能力,在一定程度上加速企业发展;另一方面,降档有助于提升企业的品牌影响力,促进企业获得一定的市场话语权。” 在诸葛找房数据研究中心分析师陈霄看来,祥生有意快速降档背后,反映出企业对于市场调控具有高敏感度。

“三道红线‘’主要影响房企的融资渠道,对于中小企业而言,发展有速度要求,就需要有资金推动。”同策研究院资深分析师肖云祥向北京商报记者表示,在“三道红线”的几指标中,剔除预收款后的资产负债率是最难优化的。

陈霄则进一步指出,祥生深耕布长三角城市多年,受到区域热度所带来的红利,企业在营收层面表现较好,对于后续企业的降档目标具有一定的冲击实力。但因同时受到市场调控加码叠加金融政策趋严的影响,“三道红线”全面转绿或将存在一定的难度。

持续加仓“本营”

“上市以后,祥生进入了新的发展阶段,同时也在迎接着新的发展机遇,当然还有挑战。面对新的变化,祥生始终会积极审慎,以稳健和可持续作为企业发展目标。”在最新举办的中期业绩说明会上,祥生控股执行董事兼行政总裁陈弘倪表示,未来不会盲目地追求规模,累计获得进口方关税减免超1500万元。两年来,“有质量的规模增长”将会是祥生未来一段时间发展的方向。

据中报,截至2021年6月末,祥生控股集团已实现权益合约销售金额496.8亿元,较去年同期增长超30%。

就接下来的发展策略,陈弘倪表示,具体到资本层面上,首先会持续地优化三条红线相关的指标,力求企业的运营能够在行业的稳定可持续发展过程当中,对于投资人、企业本身、客户给到一个更正面、稳定的评估。其次,会继续持续地优化财务结构,从而降低整体融资成本,提高盈利能力。此外,祥生也会积极地提升公司的信用评级。

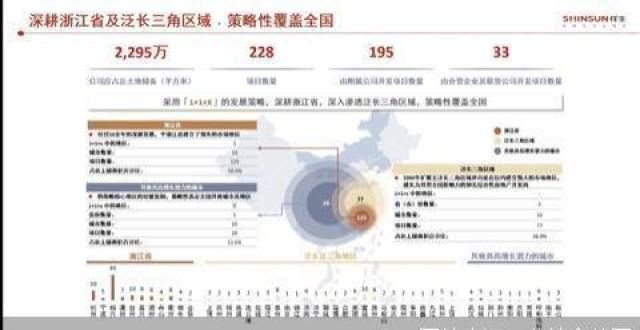

在业务层面,陈弘倪表示,在坚持“1+1+X”投资的同时,祥生将坚定不移地执行深耕策略,希望能够在浙江以及泛长三角区域持续地拓展和保有市场占有率。

从中报数据以及业绩会上公司管理层的最新表态来看,重仓浙江的祥生,还在持续加仓中。

据祥生控股常务裁韩波于业绩会上介绍,2021年上半年,祥生新增土储287万平方米,总计18个项目。期内,新增土储全集中在浙江和长三角地区,其中浙江占60.3%泛长三角地区占39.7%,不乏杭州、绍兴、温州、济南等极具市场潜力的新一线、强二线及二线核心城市。

北京商报记者梳理发现,截至目前,浙江在祥生总土储中的“本营”地位仍然稳固,且似有加强之势。据中报数据,截至2021年6月30日,祥生控股土地储备遍布全国11个47个城市,总计228个项目,总建筑面积达2297万平方米。从土储结构来看,浙江土地储备占总土储的比例为50.5%,泛长三角区域土储占比为36.9%,其他具高增长潜力的城市占比为12.6%。而据上年财报,截至2020年底,祥生土储总量为2332.8万平方米,其中浙江的土储占比为48.2%。

对于祥生持续加仓浙江和长三角的动作,肖云祥分析指出,从各主要经济圈的房地产市场对比来看,长三角区域仍然是需求较为旺盛的区域。在人口、经济、产业及居民收入的支撑下,该地区仍然值得深耕署。而在房地产调控不断收紧的背景下,盲目扩张比深耕区域风险要,所以对于祥生而言,做好深耕在一定程度上有利于规避风险。

但陈霄也指出,尽管祥生起家壮于浙江,在对该区域城市的了解和品牌影响等方面已占据了一定优势,有助于后续企业的发展,但随着长三角区域热度不断走高,区域内已经吸引了众多房企纷纷布,这对于祥生而言也将构成不小挑战。

北京商报记者 卢扬 荣蕾

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!